值得关注的是,就在三天前的7月15日,该公司刚发布2025年上半年净利润预增1865万至2280万元的业绩喜讯。监管警示与业绩回暖的同期出现,暴露出这家老牌造纸企业在扩张过程中内控治理与经营能力的失衡风险。

1.91亿资金滞留遭警示 被记入诚信档案

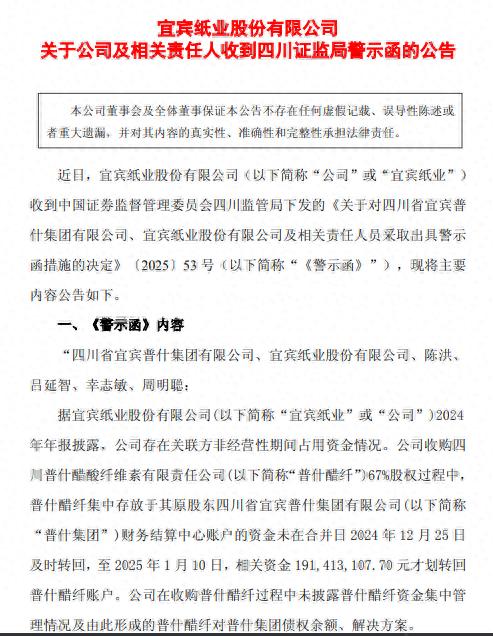

据警示函显示,宜宾纸业2024年末以收购普什醋纤67%股权为标志的产业扩张存在重大程序瑕疵。作为交易核心的标的公司普什醋纤,其存放在原股东普什集团财务结算中心的1.91亿元资金,未按会计准则要求于2024年12月25日合并日完成划转,直至2025年1月10日才完成资金归位。这16天的资金滞留形成事实上的关联方非经营性占款,直接违反《上市公司监管指引第8号》关于资金往来的刚性约束。

更值一提的是,按照《上市公司信息披露管理办法》第三条要求,可能对投资者决策产生重大影响的关联交易必须完整披露。但宜宾纸业在收购公告中,既未说明普什醋纤与普什集团的资金归集安排,也未披露由此形成的1.91亿元债权关系,导致投资者无法准确评估收购标的的真实财务状态。

四川证监局认为,宜宾纸业上述行为违反了《上市公司信息披露管理办法》相关规定。普什集团相关行为违反了《上市公司监管指引第 8 号 —— 上市公司资金往来、对外担保的监管要求》规定。宜宾纸业时任董事长陈洪、总经理吕延智、董事会秘书幸志敏、财务总监周明聪对上述事项负有主要责任。基于此,四川证监局决定对普什集团、宜宾纸业、陈洪、幸志敏、吕延智、周明聪采取出具警示函的行政监管措施,并记入证券期货市场诚信档案。

上半年业绩扭亏难掩治理危机

此次警示函的发布,正值宜宾纸业在业务转型与业绩提升的关键阶段。回顾 2024 年年报,宜宾纸业全年实现营业收入 22.38 亿元,同比下降 8.34%;归属于上市公司股东的净利润为 - 1.28 亿元,同比由盈转亏。公司表示,受原材料成本传导不畅、白卡纸市场份额扩张对食品纸原纸市场造成较大冲击,以及公司产品结构仍存在优化空间、运营效率有待进一步提升等因素影响,经营业绩承压明显。

为改善经营状况,宜宾纸业于2024 年 12 月以 2.06 亿元收购普什集团持有的普什醋纤 67% 股权,意图切入高壁垒、高毛利的醋酸纤维赛道,实现业务结构转型和业绩反转。

普什集团承诺,普什醋纤在2025 年度、2026年度和 2027年度将分别实现不低于1.5 亿元、1.2 亿元和1.2 亿元的净利润。从 2025 年一季度业绩来看,普什醋纤表现强劲,助力宜宾纸业实现营业总收入6.12 亿元,同比增长9.51%;归母净利润1602.71 万元,同比增长 99.80%。

尽管2025年上半年预计实现1865万元至2280万元净利润,同比扭亏为盈,但靓丽业绩背后暗藏治理风险。一季度财报显示,虽实现营收6.12亿元,但经营活动现金流仅3200万元,账面货币资金较年初下降18%。此次1.91亿元资金滞留占宜宾纸业2025年一季度净利润的11.9倍,暴露出企业现金流管理能力的薄弱。

市场反应已显现担忧情绪。7月15日业绩预告发布当日,其股价下跌4.23%,盘中振幅达6.87%,主力资金净流出7382万元。16日再跌2.21%。投资者用脚投票的背后,是对企业治理能力的深度质疑。

从经营层面看,宜宾纸业主营的造纸业务面临原料价格波动、环保成本上升等多重压力,2025年一季度1603万元的净利润中,非经常性损益占比超过30%,主业盈利能力仍显脆弱。

监管警示与业绩预增的戏剧性并置,折射出传统制造业转型的典型困境。宜宾纸业在谋求通过并购实现产业链延伸时,暴露出风险控制能力的严重不足。1.91亿元的资金管理失控,不仅导致监管处罚,更可能影响后续融资渠道——根据《证券期货市场诚信监督管理办法》,被记入诚信档案的上市公司在再融资、并购重组等方面将面临更严格的审查。

如何平衡规模扩张与合规经营,将成为企业可持续发展的关键考验。

本文源自金融界